10分钟教程

在本教程中,我们假设 RQAlpha 已经正确安装在您的系统中,并且已经完成了相应回测数据的同步,如果有任何安装相关的问题,请首先查看 安装指南

策略运行流程

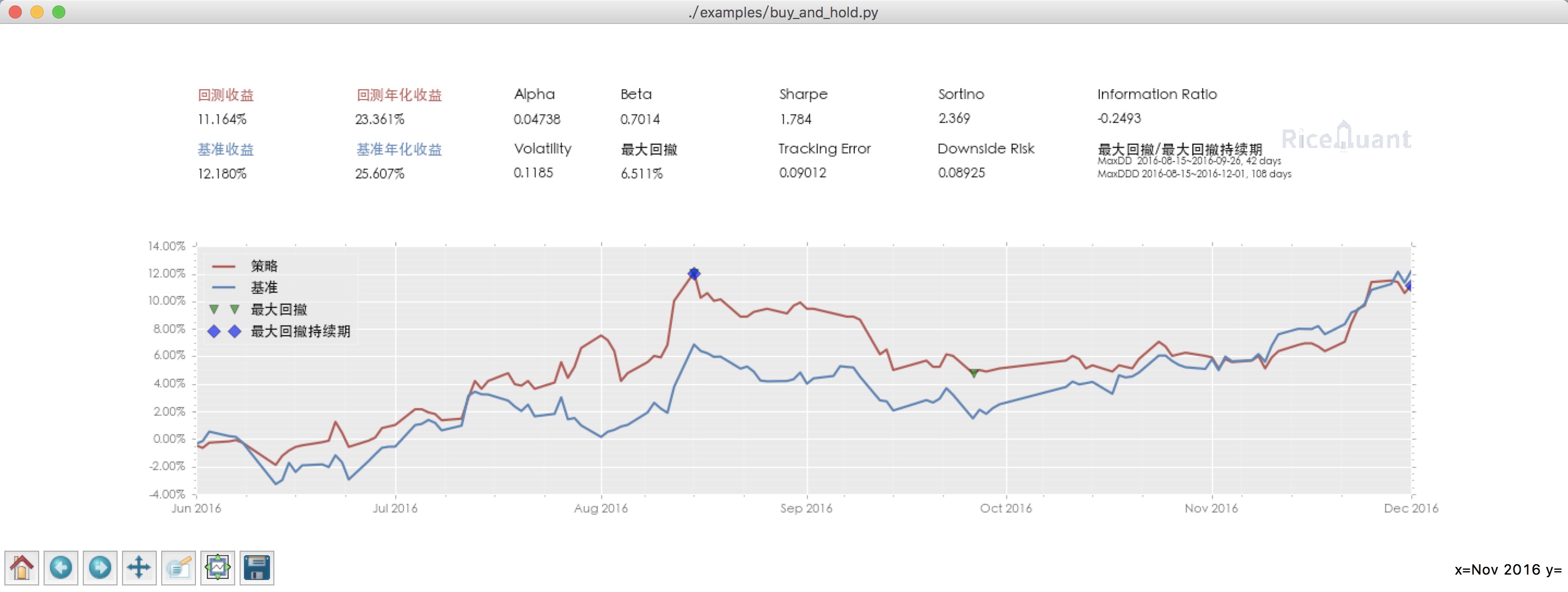

我们从 策略示例 中选取 第一个策略-买入&持有 来进行回测。

在进行回测的过程中需要明确以下几个回测要素,您可通过生成 config.yml 传参(获取配置文件)或者通过命令行传参:

数据源路径

策略文件路径

回测起始时间

回测结束时间

起始资金

Benchmark

假如我们的策略存放在了 ./rqalpha/examples/buy_and_hold.py 路径下,回测的起始时间为 2016-06-01, 结束时间为 2016-12-01,我们给策略分配的起始资金为 100000, Benchmark 设置为 000300.XSHG

那么我们通过如下命令来运行回测

rqalpha run -f ./rqalpha/examples/buy_and_hold.py -s 2016-06-01 -e 2016-12-01 --account stock 100000 --benchmark 000300.XSHG

如果我们想要以图形的方式查看回测的结果, 则增加 --plot 参数

rqalpha run -f ./rqalpha/examples/buy_and_hold.py -s 2016-06-01 -e 2016-12-01 --account stock 100000 --benchmark 000300.XSHG --plot

如果想把回测的数据保存下来,可以通过 -o 参数将结果保存成 pkl 文件。

rqalpha run -f ./rqalpha/examples/buy_and_hold.py -s 2016-06-01 -e 2016-12-01 --account stock 100000 --benchmark 000300.XSHG --plot -o result.pkl

等回测结束后可以通过 pandas.read_pickle 函数来读取数据进行之后的数据分析。

1 2 3 4 5 6 | import pandas as pd

result_dict = pd.read_pickle('result.pkl')

result_dict.keys()

# [out]dict_keys(['total_portfolios', 'summary', 'benchmark_portfolios', 'benchmark_positions', 'stock_positions', 'trades', 'stock_portfolios'])

|

策略编写流程

RQAlpha 抽离了策略框架的所有技术细节,以API的方式提供给策略研发者用于编写策略,从而避免陷入过多的技术细节,而非金融程序建模本身。

RQAlpha 的 API 主要分为约定函数、数据查询接口、交易接口等几类,参看 基础 API。

约定函数: 作为 API 的入口函数,用户必须实现对应的约定函数才可以正确的使用RQAlpha

init(): 初始化方法,会在程序启动的时候执行handle_bar(): bar数据更新时会自动触发调用before_trading(): 会在每天策略交易开始前调用after_trading(): 会在每天交易结束后调用

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 | # 在这个方法中编写任何的初始化逻辑。context对象将会在你的算法策略的任何方法之间做传递。

def init(context):

# 在context中保存全局变量

context.s1 = "000001.XSHE"

# 实时打印日志

logger.info("RunInfo: {}".format(context.run_info))

# before_trading此函数会在每天策略交易开始前被调用,当天只会被调用一次

def before_trading(context):

logger.info("开盘前执行before_trading函数")

# 你选择的证券的数据更新将会触发此段逻辑,例如日或分钟历史数据切片或者是实时数据切片更新

def handle_bar(context, bar_dict):

logger.info("每一个Bar执行")

logger.info("打印Bar数据:")

logger.info(bar_dict[context.s1])

# after_trading函数会在每天交易结束后被调用,当天只会被调用一次

def after_trading(context):

logger.info("收盘后执行after_trading函数")

|

至此,我们写出了一个“完整”的策略,但是该策略实际上什么也没有做。

接下来,我们需要获取数据,根据数据来确定我们的仓位逻辑,因此会使用到数据查询的 API 接口。

数据查询

all_instruments(): 获取所有合约基础信息数据instruments(): 获取合约详细数据history_bars(): 获取某一合约的历史数据current_snapshot(): 获取当前快照数据get_future_contracts(): 获取期货可以交易合约列表get_trading_dates(): 获取交易日列表get_previous_trading_date(): 获取上一日交易日get_next_trading_date(): 获取下一个交易日get_yield_curve(): 获取收益率曲线is_suspended(): 判断某股票当天是否停牌is_st_stock(): 判断某股票是否为 *st

Ricequant 金融、财务、合约历史数据等数据接口请查看 扩展 API

bar_dict: 在

handle_bar()中我们可以使用 bar_dict 来获取相应的Bar数据,bar_dict 是一个字典类型变量,直接通过传 key 的方式就可以获取到对应的Bar数据。我们可以引用第三方库来帮我们生成相应的指标序列,比如使用 TA-Lib 来获取移动平均线序列。

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52 | import talib

# 在这个方法中编写任何的初始化逻辑。context对象将会在你的算法策略的任何方法之间做传递。

def init(context):

# 在context中保存全局变量

context.s1 = "000001.XSHE"

# 实时打印日志

logger.info("RunInfo: {}".format(context.run_info))

# 设置这个策略当中会用到的参数,在策略中可以随时调用,这个策略使用长短均线,我们在这里设定长线和短线的区间,在调试寻找最佳区间的时候只需要在这里进行数值改动

context.SHORTPERIOD = 20

context.LONGPERIOD = 120

# before_trading此函数会在每天策略交易开始前被调用,当天只会被调用一次

def before_trading(context):

logger.info("开盘前执行before_trading函数")

# 你选择的证券的数据更新将会触发此段逻辑,例如日或分钟历史数据切片或者是实时数据切片更新

def handle_bar(context, bar_dict):

logger.info("每一个Bar执行")

logger.info("打印Bar数据:")

logger.info(bar_dict[context.s1])

# 因为策略需要用到均线,所以需要读取历史数据

prices = history_bars(context.s1, context.LONGPERIOD+1, '1d', 'close')

# 使用talib计算长短两根均线,均线以array的格式表达

short_avg = talib.SMA(prices, context.SHORTPERIOD)

long_avg = talib.SMA(prices, context.LONGPERIOD)

plot("short avg", short_avg[-1])

plot("long avg", long_avg[-1])

# 获取当前投资组合中股票的仓位

cur_position = get_position(context.s1).quantity

# 计算现在portfolio中的现金可以购买多少股票

shares = context.portfolio.cash/bar_dict[context.s1].close

# 如果短均线从上往下跌破长均线,也就是在目前的bar短线平均值低于长线平均值,而上一个bar的短线平均值高于长线平均值

if short_avg[-1] - long_avg[-1] < 0 and short_avg[-2] - long_avg[-2] > 0 and cur_position > 0:

# 进行清仓

logger.info("进行清仓")

# 如果短均线从下往上突破长均线,为入场信号

if short_avg[-1] - long_avg[-1] > 0 and short_avg[-2] - long_avg[-2] < 0:

# 满仓入股

logger.info("满仓入股")

# after_trading函数会在每天交易结束后被调用,当天只会被调用一次

def after_trading(context):

logger.info("开盘前执行after_trading函数")

|

至此,我们已经获取到了开仓和平仓的信号,那么接下来就需要调用交易接口来进行交易了。

交易接口: 我们提供了多种交易接口,以方便不同的使用需求

order_shares(): 【股票专用】指定股数交易order_lots(): 【股票专用】指定手数交易order_value(): 【股票专用】指定价值交易order_percent():【股票专用】 一定比例下单order_target_value(): 【股票专用】按照目标价值下单order_target_percent(): 【股票专用】按照目标比例下单buy_open(): 【期货专用】买开sell_close():【期货专用】 平买仓sell_open(): 【期货专用】卖开buy_close(): 【期货专用】平卖仓cancel_order(): 撤单get_open_orders(): 获取未成交订单数据

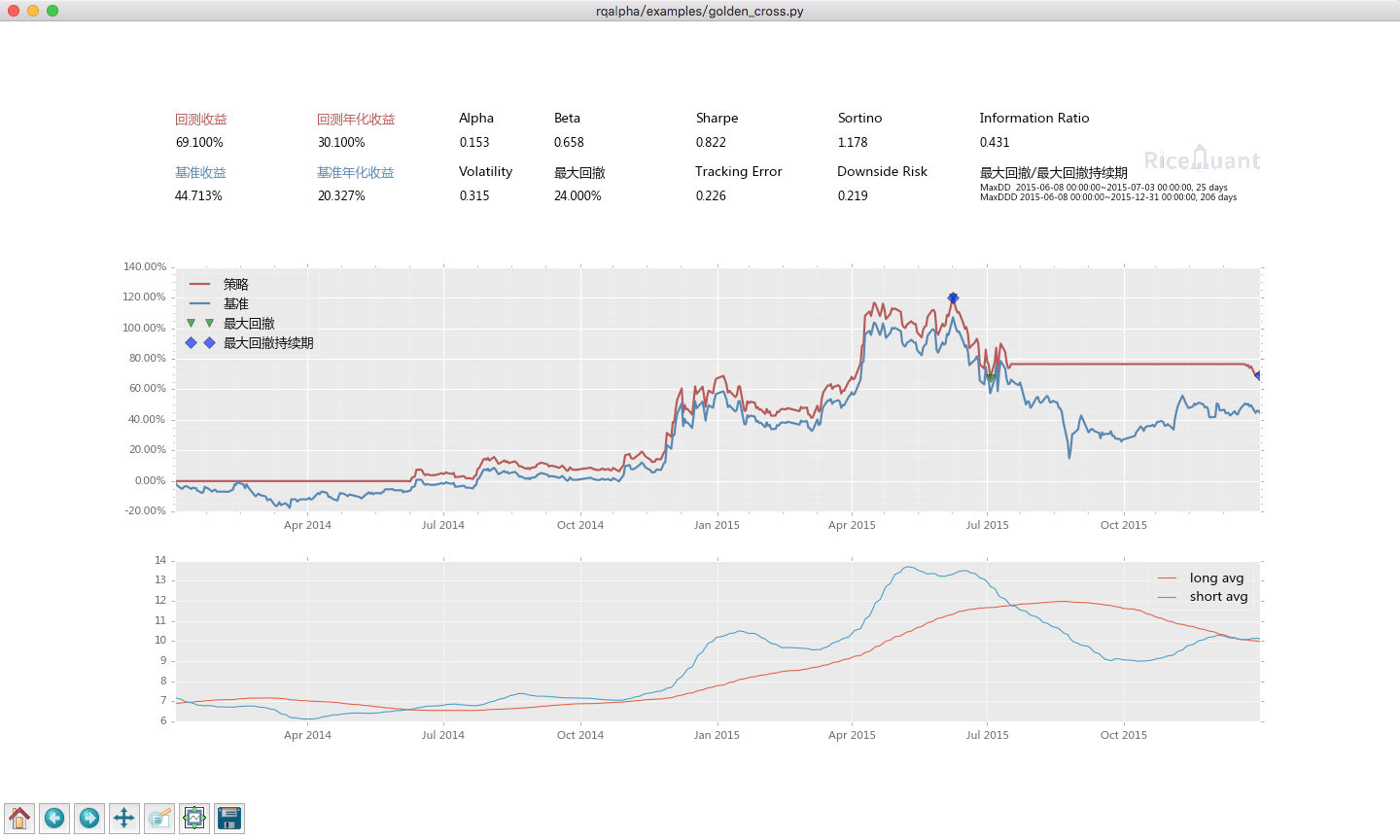

我们分别使用 order_target_value() 和 order_shares() 进行平仓和开仓的操作,顺便把日志相关的代码删除,就是一个完整的 Golden Cross算法示例 了。

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 | import talib

# 在这个方法中编写任何的初始化逻辑。context对象将会在你的算法策略的任何方法之间做传递。

def init(context):

# 在context中保存全局变量

context.s1 = "000001.XSHE"

# 设置这个策略当中会用到的参数,在策略中可以随时调用,这个策略使用长短均线,我们在这里设定长线和短线的区间,在调试寻找最佳区间的时候只需要在这里进行数值改动

context.SHORTPERIOD = 20

context.LONGPERIOD = 120

# before_trading此函数会在每天策略交易开始前被调用,当天只会被调用一次

def before_trading(context):

pass

# 你选择的证券的数据更新将会触发此段逻辑,例如日或分钟历史数据切片或者是实时数据切片更新

def handle_bar(context, bar_dict):

# 因为策略需要用到均线,所以需要读取历史数据

prices = history_bars(context.s1, context.LONGPERIOD+1, '1d', 'close')

# 使用talib计算长短两根均线,均线以array的格式表达

short_avg = talib.SMA(prices, context.SHORTPERIOD)

long_avg = talib.SMA(prices, context.LONGPERIOD)

plot("short avg", short_avg[-1])

plot("long avg", long_avg[-1])

# 获取当前投资组合中股票的仓位

cur_position = get_position(context.s1).quantity

# 计算现在portfolio中的现金可以购买多少股票

shares = context.portfolio.cash/bar_dict[context.s1].close

# 如果短均线从上往下跌破长均线,也就是在目前的bar短线平均值低于长线平均值,而上一个bar的短线平均值高于长线平均值

if short_avg[-1] - long_avg[-1] < 0 and short_avg[-2] - long_avg[-2] > 0 and cur_position > 0:

# 进行清仓

order_target_value(context.s1, 0)

# 如果短均线从下往上突破长均线,为入场信号

if short_avg[-1] - long_avg[-1] > 0 and short_avg[-2] - long_avg[-2] < 0:

# 满仓入股

order_shares(context.s1, shares)

# after_trading函数会在每天交易结束后被调用,当天只会被调用一次

def after_trading(context):

pass

|

可以看到,我们使用 plot 函数绘制内容,也出现在了输出的结果中。

$ rqalpha run -s 2014-01-01 -e 2016-01-01 -f rqalpha/examples/golden_cross.py --account stock 100000 -p -bm 000001.XSHE